Đất phi nông nghiệp được sử dụng cho nhiều mục đích khác nhau, trong đó có xây dựng nhà ở. Trong nhiều trường hợp, chủ sở hữu phải nộp thuế cho nhà nước khi sử dụng loại đất này. Vậy thuế đất phi nông nghiệp là gì và cách tính như thế nào. Tất cả sẽ được giải đáp qua bài viết dưới đây.

Thuế đất phi nông nghiệp là gì?

Khi sử dụng đất phi nông nghiệp, các cá nhân, đơn vị hoặc tổ chức phải nộp thuế đất cho nhà nước thì được gọi là thuế đất phi nông nghiệp. Mức thuế phải nộp sẽ phụ thuộc vào diện tích đất tính thuế. Giá của mỗi mảnh đất và thuế suất của từng mảnh đất sẽ khác nhau theo khu vực.

Các nhóm đất phi nông nghiệp cũng được quy định trong Luật đất đai 2021. Bao gồm 9 loại như sau:

- Đất ở

- Đất cơ sở tôn giáo, tín ngưỡng

- Đất xây dựng cơ quan, công trình sự nghiệp

- Đất sản xuất, kinh doanh

- Đất xây dựng công trình công cộng

- Đất nghĩa trang, nhà tang lễ, nhà hỏa táng

- Đất sông ngòi

- Đất quốc phòng, an ninh

- Các loại đất phi nông nghiệp khác

![Thuế đất phi nông nghiệp là gì được nhiều người quan tâm]()

Thuế đất phi nông nghiệp là gì được nhiều người quan tâmNhững loại đất phi nông nghiệp nào phải nộp thuế?

Sau khi tìm hiểu về

thuế đất phi nông nghiệp là gì, mọi người cũng cần phải tìm hiểu về những loại đất nào phải nộp thuế. Nhóm đất phi nông nghiệp được chia thành 9 loại khác nhau, trong đó chỉ có mục đất ở đô thị hoặc nông thôn và đất sử dụng để sản xuất kinh doanh phi nông nghiệp mới phải nộp thuế theo quy định. Đất sản xuất kinh doanh phi nông nghiệp bao gồm:

- Đất dùng để xây dựng khu công nghiệp, cụm công nghiệp, khu sản xuất kinh doanh tập trung cùng chế độ sử dụng đất, khu chế xuất.

- Xây dựng mặt bằng sản xuất kinh doanh, tiểu thủ công nghiệp; cơ sở sản xuất công nghiệp, dịch vụ thương mại, công trình phục vụ sản xuất kinh doanh.

- Đất được sử dụng làm mặt bằng khai thác hoặc chế biến khoáng sản. Tuy nhiên nếu hoạt động không làm ảnh hưởng đến kết cấu đất thì không phải chịu thuế phí.

- Đất sử dụng sản xuất làm đồ gốm, vật liệu xây dựng bao gồm cả đất khai thác nguyên liệu và đất sử dụng cho mục đích chế biến, sản xuất.

![Đất ở và đất sản xuất kinh doanh phải nộp thuế]()

Đất ở và đất sản xuất kinh doanh phải nộp thuếNhững đối tượng phải nộp thuế sử dụng đất phi nông nghiệp

Tìm hiểu về

đối tượng phải nộp thuế đất phi nông nghiệp cũng rất quan trọng. Bởi nếu nằm trong diện phải nộp thuế nhưng bạn lại không biết và bỏ qua; thì sẽ dễ bị phạt hoặc nặng hơn là dính dáng đến pháp luật về vấn đề trốn thuế. Dưới đây là những đối tượng cần phải đóng thuế đầy đủ để sử dụng đất phi nông nghiệp.

- Người đang trực tiếp sử dụng đất ở tại nông thôn hoặc đô thị được quy định tại Luật Đất 2013;

- Người sử dụng đất để xây dựng khu công nghiệp, cụm công nghiệp; khu chế xuất, cơ sở sản xuất công nghiệp, sản xuất, tiểu thủ công nghiệp; cơ sở kinh doanh thương mại, dịch vụ hoặc các công trình khác phục vụ cho mục đích sản xuất, kinh doanh;

- Cá nhân, tổ chức hoặc đơn vị nào đó sử dụng đất phi nông nghiệp để khai thác, chế biến khoáng sản (trừ trường hợp không bị ảnh hưởng đến kết cấu đất).

- Những người cần sử dụng để khai thác nguyên liệu, làm mặt bằng chế biến và sản xuất đồ gốm.

- Các cá nhân, tổ chức, hộ gia đình sử dụng đất vào mục đích kinh doanh.

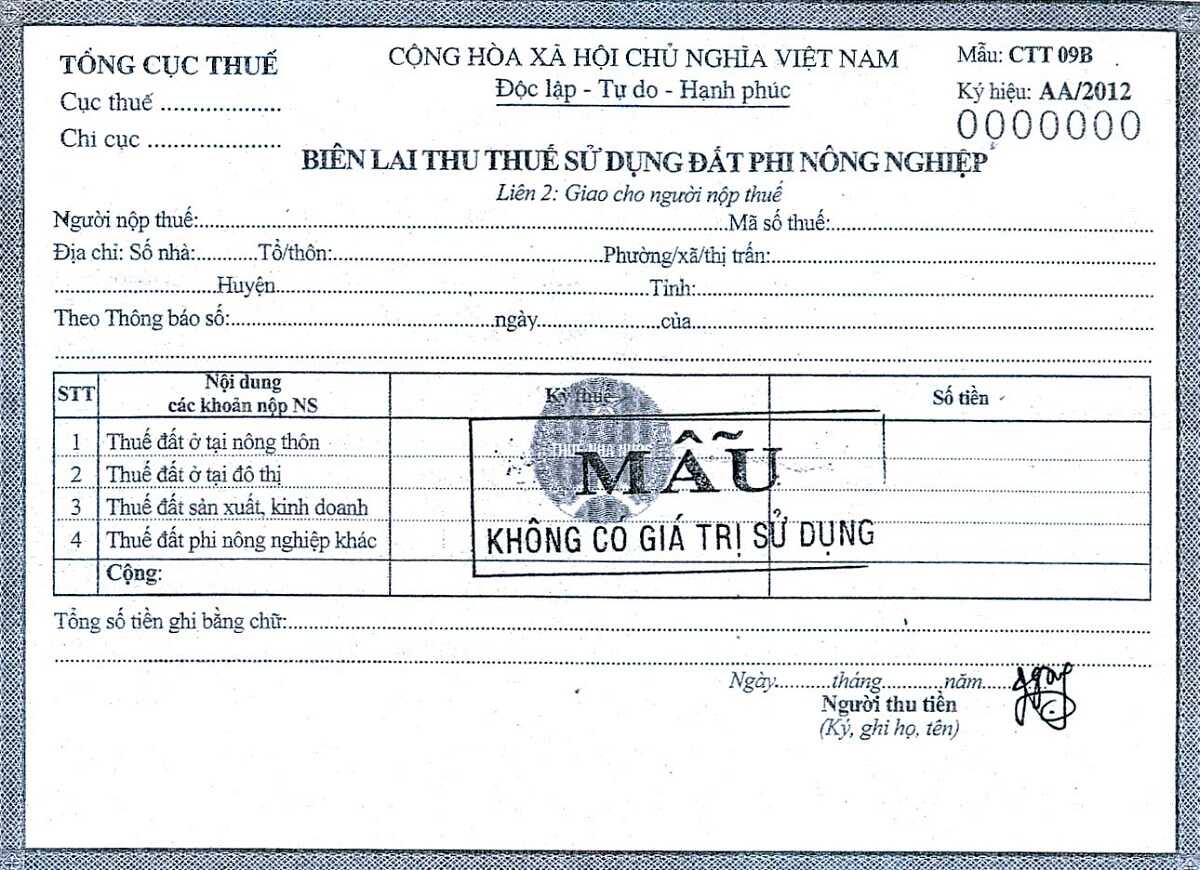

![Mẫu biên lai thu thuế đất nông nghiệp mới nhất]()

Mẫu biên lai thu thuế đất nông nghiệp mới nhấtCách tính thuế sử dụng đất phi nông nghiệp mới nhất

Thuế đất phi nông nghiệp không cố định mà tuỳ thuộc vào diện tích đất, tiền thuế được miễn giảm (nếu có) tùy theo từng đối tượng cụ thể. Công thức tính thuế sử dụng đất phi nông nghiệp được áp dụng như sau:

Số thuế phải nộp = Số thuế phát sinh – Số thuế được miễn, giảm (nếu có)

*Trong đó:

Số thuế phát sinh = Thuế suất % x Giá 1 m² đất x Diện tích đất

Giá của 1 m² là giá đất sử dụng, ổn định theo chu kỳ 5 năm và được UBND cấp tỉnh mỗi địa phương quy định.

Quy định % thuế suất là :

- Thuế suất 0,03% khi đất nằm trong diện tích hạn mức.

- Thuế suất 0,07% trong trường hợp diện tích không vượt quá 3 lần hạn mức.

- Thuế suất 0,15% với đất sử dụng không đúng mục đích.

- Thuế suất 0,15% với trường hợp phần diện tích vượt lên 3 lần hạn mức

- Thuế suất 0,03% với đất sản xuất kinh doanh.

- Thuế suất 0,2% trong trường hợp đất lấn chiếm.

![Số thuế đất phi nông nghiệp phải nộp của mỗi khách hàng khác nhau]()

Số thuế đất phi nông nghiệp phải nộp của mỗi khách hàng khác nhauThời hạn nộp thuế đất phi nông nghiệp cho người sử dụng

Khoản 1 và khoản 2 Điều 18 Nghị định 126/2020/NĐ-CP đã quy định rất rõ về thời hạn nộp thuế đất phi nông nghiệp như sau:

- Nộp lần đầu: Muộn nhất là 30 ngày tính từ ngày có thông báo nộp thuế từ cơ quan thuế.

- Từ năm thứ 2: Nộp tiền thuế đất phi nông nghiệp 1 năm/lần, hạn cuối ngày 31/10 của năm đó.

- Thời hạn để nộp thuế đất lệch theo tờ khai muộn nhất là ngày 31/3 của năm tính thuế tiếp theo.

- Nếu có hồ sơ khai điều chỉnh thì thuế đất phải nộp muộn nhất là 30 ngày tính từ ngày có thông bảo từ cơ quan thuế.

Trên đây là thông tin về

thuế đất phi nông nghiệp là gì và cách tính thuế cụ thể. Hy vọng sẽ giúp mọi người hiểu hơn và biết được mình có nằm trong trường hợp phải nộp thuế hay không. Nhiều thông tin hấp dẫn khác được cập nhật mỗi ngày tại

Batdongsanonline.vn, đừng bỏ lỡ.

* Thông tin bài viết chỉ mang tính tổng hợp và tham khảo tại thời điểm chia sẻ, không phải ý kiến chuyên gia. Mặc dù chúng tôi đã cố gắng đảm bảo rằng thông tin trong bài viết này là chính xác và đáng tin cậy khi được đăng tải, nhưng chúng tôi muốn nhấn mạnh rằng không nên dựa vào thông tin trong bài viết này để đưa ra quyết định về tài chính, đầu tư, bất động sản hoặc vấn đề pháp lý. Chúng tôi không chịu trách nhiệm cho bất kỳ quyết định nào dựa trên thông tin trong bài viết này.

![[Update 2024] Bao Nhiêu Phòng Trọ Thì Phải Đăng Ký Kinh Doanh](https://batdongsanonline.vn/uploads/baiviet/thu-tuc-dang-ky-kinh-doanh-nha-tro-jpg-20231118103048OwwhLl9K9d.jpg?v=1745)