Theo thống kê 6/2024, lãi suất vay mua nhàtại các ngân hàng thương mại cổ phần dao động từ 4,99% đến 7,9% mỗi năm, tùy theo thời hạn vay. Khi có nhu cầu mua nhà, hầu hết những người có thu nhập thấp đều cần phải vay vốn ngân hàng để giảm áp lực tài chính. Đây là những giải pháp tài chính hàng đầu có thể đáp ứng nhu cầu vốn cho khách hàng. Vậy làm thế nào để khách hàng vừa có được nguồn vốn với lãi suất vay mua nhàhợp lý, vừa hiệu quả với quy trình đơn giản và an toàn? Hãy cùng batdongsanonline.vn tìm hiểu trong bài viết này nhé!

Lãi suất cho vay là gì?

Lãi suất cho vay được tính dựa trên số vốn mà bên vay phải trả kèm theo tiền gốc vay. Là giá cả của tiền vay thể hiện dưới hình thức tỉ lệ phần trăm trên số tiền vay theo khoảng thời gian xác định. Trong kinh doanh ngân hàng, lãi suất cho vay do tổ chức tín dụng và khách hàng vay thỏa thuận phù hợp với quy định của Ngân hàng nhà nước về lãi suất cho vay tại thời điểm kí kết hợp đồng tín dụng.

Hiểu đơn giản, đây là số tiền bạn phải trả khi vay vốn tại ngân hàng và tiền này thường được trả theo hàng tháng. Hiện nay, lãi suất vay ngân hàng ban hành từ 6% - 25% tùy theo gói vay, thời hạn vay, ưu đãi khi vay sản phẩm vay,… thì sẽ có mức lãi suất khác nhau.

Lãi suất cho vay là gì?

Phân biệt các lãi suất vay mua nhà

Bạn đangđang phân vân trước hàng loạt khái niệm về lãi suất thì nội dung dưới đây sẽ giúp bạn dễ dàng phân biệt. Lãi suất vay mua nhà không đơn giản chỉ là những con số phần trăm, bởi có thể ngân hàng áp dụng lãi suất ưu đãi thấp nhưng thời gian áp dụng ngắn hoặc biên độ lãi suất cao.

Mỗi ngân hàng đều đa dạng hình thức vay vốn ngân hàng khác nhau

Lãi suất cố định

Là lãi suất do Ngân hàng Nhà nước quyết định mức chuẩn cho các ngân hàng, khôngphụ thuộc vào biến động thị trường. Với lãi suất cố định này, người vay vốn có thể lên kế hoạch tài chính cũng như cân bằng ngân sách dễ dàng hơn. Tuy nhiên, lãi suất cố định ở các ngân hàng thường chỉ được áp dụng trong khoảng thời gian đầu của gói vay mua nhà, có thể gọi đây là lãi suất ưu đãi. Hết thời gian ưu đãi này, các ngân hàng sẽ áp dụng lãi suất thả nổi trên thị trường. Khi Thời gian lãi suất ưu đãi càng ngắn thì lãi suất càng thấp và ngược lại.

Lãi suất thả nổi

Lãi suất thả nổi sẽ được ngân hàng điều chỉnh định kỳ, có thể là một quý, 6 tháng hoặc 1 năm mới điều chỉnh một lần. Lãi suất này có thể thấp hơn hoặc cao hơn lãi suất cố định, tùy theo sự điều chỉnh của mỗi ngân hàng.

Mức điều chỉnh và kỳ hạn điều chỉnh lãi suất được ngân hàng thực hiện theo thỏa thuận giữa người vay mua nhà và ngân hàng, đều được ghi rõ trên hợp đồng vay vốn. Với lãi suất naỳ thì mức tiền mỗi tháng bạn đóng tùy theo sự điều chỉnh của ngân hàng. Khi vay vốn bạn cần lưu ý cố gắng trả nợ đúng hạn nếu không sẽ ảnh hưởng đến tính dụng của chính mình, bên cạnh đó bạn cũng cần kiểm tra lãi suất và gốc phải trả hàng tháng có đúng biên độ và lãi suất theo hợp đồng hay không?

Biên độ lãi suất

Khi bạn có ý định vay vốn, các ngân hàng sẽ đưa ra lãi suất ưu đãi (lãi suất cố định), tuy nhiên chỉ áp dụng trong một khoảng thời gian đầu tiên, thông thường sẽ từ 6 - 12 tháng. Từ tháng 13 trở đi, các ngân hàng sẽ áp dụng lãi suất sau ưu đãi bằng cách điều chỉnh biên độ lãi suất, hay còn gọi là biên độ thả nổi.

Biên độ lãi suất là căn cứ để các ngân hàng quy định mức lãi suất cho khách hàng khi vay vốn, có thể thay đổi theo định kỳ và mỗi ngân hàng sẽ áp dụng cách tính biên độ lãi suất không giống nhau.

Hiện tại, lãi suất cho vay mua nhà chung cư của ngân hàng Techcombank dao động từ 7 - 8,2%/năm tùy theo loại hồ sơ vay của của khách hàng, dự án đó có liên kết hay không? kèm theo hồ sơ chứng minh thu nhập, giá trị xe thế chấp, vùng miền…

Thời gian hỗ trợ lãi suất

Là khoản thời gian khi mua nhà chủ đầu tư sẽ hỗ trợ trả lãi suất ngân hàng cho bạn, bạn không phải trar trong khoản thời gian này. Ví dụ, nếu mua chung cư Eco Green Saigon và vay vốn của ngân hàng Techcombank, bạn sẽ được áp dụng lãi suất 0% 30 tháng đầu tiên, thì đây là khoảng thời gian này chính là thời gian hỗ trợ lãi suất.

Khi mua nhà chuyển nhượng, bạn nên tìm hiểu căn hộ chung cư đó có được mua dựa trên khoản vay mua nhà của ngân hàng nào không? Trường hợp có tại thời điểm căn hộ được bán lại cho bạn, lãi suất đang áp dụng là lãi suất ưu đãi hay lãi suất sau ưu đãi? Ngân hàng đó có biên độ thả nổi phần trăm bao nhiêu?

Những hình thức vay ngân hàng mua nhà phổ biến hiện nay

Ngày nay, các ngân hàng cho vay hoặc tổ chức tài chính đều có các hình thức vay đa dạng và phù hợp với mọi nhu cầu riêng của khách hàng. Tuỳ theo mục đích và tình hình tài chính có thể tham khảo những hình thức sau đây:

Vay tín chấp

Đây là một trong những hình thức cho vay hầu hết các ngân hàng đều áp dụng hiện nay, được xây dựng dựa vào sự uy tín cá nhân muốn vay vốn. Các Ngân hàng sẽ thực hiện xác minh thu nhập cá nhân và thông tin tín dụng của bạn trước khi xét duyệt hồ sơ vay. Hình thức vay tín chấp thường có lãi suất cao hơn vay thế chấp và sẽ có thời gian vay ngắn hơn. Nếu bạn có ý định mua nhà nhưng lại không có một khoản tiền quá lớn, có khả năng trả trong thời gian ngắn hạn thì nên lựa chọn hình thức vay tín chấp này.

Vay tín chấp là hình thức vay dựa vào uy tín cá nhân

Vay thế chấp

Đây là hình thức thế chấp tài sản đảm bảo để có thể được vay vốn ngân hàng với lãi suất không quá cao. Với hình thức này bạn có thời hạn vay lâu dài lên tới 25 năm. Tài sản thế chấp có thể là bất động sản hoặc tài sản có giá trị tương đương khác.

Sau khi được xét duyệt, ngân hàng sẽ giữ hồ sơ, giấy tờ của tài sản đó, Lúc này, bạn vẫn có quyền sở hữu tài sản còn giấy tờ pháp lý thì ngân hàng giữ lại.

Vay thế chấp là hình thức thế chấp tài sản đảm bảo để có thể được vay vốn với lãi suất không quá cao

Vay thấu chi

Đây là hình thức tín dụng khi ngân hàng cho phép bằng văn bản khách hàng có thể sử dụng vượt quá số tiền trong tài khoản của mình. Hình thức vay này cũng dựa trên sự uy tín của người vay, ngân hàng sẽ quyết định cho bạn một hạn mức chi vượt quá tối đa cho từng khách hàng khác nhau. Hạn mức được cấp chỉ gấp 5 lần lương thực, hồ sơ vay yêu cầu có chứng minh thu nhập cố định mỗi tháng.

Vay mua nhà trả góp

Vay mua nhà trả góp là hình thức nhằm hỗ trợ vay mua nhà cho người chưa có đủ điều kiện về tài chính. Đặc điểm chung của các gói hỗ trợ này là: Có tính dài hạn; khách hàng vay sẽ xác định được một khoản tiền trả góp hàng tháng giúp linh hoạt trong việc trả tiền; Mức ngân hàng hỗ trợ tối đa đến 70% - 80% giá trị mua nhà.

Hình thức vay mua nhà trả góp ngày càng phổ biến

Điều kiện và thủ tục vay ngân hàng mua nhà

Dưới đây là những điều kiện và thủ tục khi vay ngân hàng mua nhà:

Điều kiện: Là công dân Việt Nam, có hộ khẩu và giấy chứng minh nhân dân hoặc căn cước công dân. Đối với tài sản thế chấp để vay mua nhà thì bạn phải đảm bảo không vướng tranh chấp và buộc phải thuộc sở hữu của người vay.

Điều kiện và thủ tục vay ngân hàng mua nhà

Thủ tục vay mua nhà:

Bước 1: Cung cấp đầy đủ hồ sơ pháp lý, hồ sơ tài sản đảm bảo, hồ sơ tài chính, để vay mua nhà. Trong đó:

+ Hồ sơ pháp lý gồm : Giấy chứng minh nhân dân/căn cước công dân còn thời hạn, hoặc sử dụng hộ chiếu, giấy chứng nhận kết hôn hoặc giấy chứng nhận độc thân.

+ Hồ sơ tài chính gồm: giấy đăng ký kinh doanh, Bảng lương, hợp đồng lao động,

_ Hồ sơ tài sản đảm bảo gồm các giấy tờ liên quan đến nhà ở hoặc giấy chứng nhận sở hữu.

Bước 3: Ngân hàng sẽ thông báo kết quả có được vay vốn mua nhà hay không.

Bước 4: Sau khi duyệt hồ sơ sẽ Ký hợp đồng, công chứng trong trường hợp được vay.

Bước 5: Bạn sẽ Tiến hành giải ngân theo hợp đồng vay.

Bước 6: Hoàn thành thủ tục vay mua nhà.

Tuy nhiên, mỗi ngân hàng, điều kiện để đăng ký để vay mua nhà sẽ được điều chỉnh khác nhau, vẫn sẽ có một số quy định cơ bản mà tất cả các ngân hàng đều áp dụng như: khách hàng vay phải đủ 18 tuổi trở lên, có thu nhập ổn định đảm bảo khả năng chi trả không có nợ xấu, có lịch sử tín dụng tốt,

Dưới đây là điều kiện vay của một số ngân hàng khách hàng có thể tham khảo:

STT

Ngân hàng

Điều kiện vay

1

VPBank

- Khách hàng vay phải có thu nhập từ 4,5 triệu/tháng.

- Tài sản bảo đảm gồm có: Bất động sản hoặc giấy tờ có giá như trái phiếu, cổ phiếu, chứng chỉ tiền gửi, séc…

2

Hong Leong Bank

- Từ 18 - 65 tuổi.

- Thu nhập chứng minh từ lương, chủ doanh nghiệp, chủ hộ kinh doanh cá thể, cho thuê nhà,

- Đảm bảo bằng chính ngôi nhà đang mua. Chỉ áp dụng đối với tài sản thế chấp tại TPHCM (trừ Hóc Môn, Cần Giờ, Củ Chi), trung tâm Hà Nội và Bình Dương (Hóc Môn, Thủ Dầu Một và Dĩ An).

3

Standard Chartered

- Người vay vốn là Người Việt Nam hoặc Người nước ngoài có vợ hoặc chồng là Người Việt Nam.

- Người vay chính và Người đồng vay phải có mối quan hệ ruột thịt (cha con/ mẹ con/anh chị em/ vợ chồng).

- Khách hàng là Nhân viên: có độ Tuổi từ 21 trở lên nhưng không quá 55 tuổi đối với Nữ và 60 tuổi đối với Nam tại thời điểm đáo hạn. Người vay là Nhân viên chính thức 3 tháng tại vị trí hiện tại/ hoặc có thâm niên 1 năm làm việc (đối với Khách hàng nhận lương).

- Khách hàng là chủ doanh nghiệp: được tính từ 21 tuổi trở lên và không quá 70 tuổi tại thời điểm đáo hạn, và phải có 3 năm hoạt động kinh doanh.

4

PVcomBank

- Độ tuổi từ 18 - 70 tuổi.

- Thu nhập tối thiểu phải từ 5 triệu/tháng.

- Cư trú/làm việc tại tỉnh hoặc thành phố có trụ sở PVcomBank.

- Hồ sơ Khách không có nợ xấu, nợ nhóm 2 tại thời điểm được cấp tín dụng.

5

Techcombank

- Khách hàng phải từ 18 tuổi trở lên.

- Xác minhCó thu nhập ổn định và đủ khả năng trả nợ cho ngân hàng.

6

Vietcombank

- Khách hàng cá nhân trong độ tuổi từ 18 - 65 tuổi.

- Chứng minh thu nhập ổn định từ 5 triệu/tháng trở lên

- Sở hữu tài sản đảm bảo là bất động sản, giấy tờ có giá.

7

MSB

- Độ tuổi từ 20 – 65 tuổi

- Thu nhập tối thiểu phải từ 5 triệu/ tháng.

- Có tài sản thế chấp của bản thân hoặc người thân

- Cư trú hoặc làm việc tối thiểu 1 tháng tại cùng tỉnh thành phố với chi nhánh MSB tiếp nhận hồ sơ vay vốn.

8

Woori Bank

- Cá nhân từ 18 tuổi và tối đa 70 tuổi tính vào thời điểm đáo hạn khoản vay.

- Có thời gian làm việc tối thiểu từ 6 tháng liên tục với người làm thuê và 12 tháng hoạt động liên tục đối với các hộ kinh doanh hoặc chủ doanh nghiệp

- Chứng minh thu nhập, năng lực trả nợ đầy đủ, đúng hạn.

- Có tài sản bảo đảm là Bất động sản của người vay hoặc của người thân, có thể là Tài sản hình thành từ vốn vay

- Không có nợ xấu trong hệ thống ngân hàng, lịch sử trả nợ tốt

9

Eximbank

- Khách vay có lịch sử tín dụng tốt.

- Xác minh được nguồn thu nhập tốt, ổn định.

- Có phương án sử dụng vốn hiệu quả, phải có đủ khả năng trả nợ vay theo quy định của ngân hàng Eximbank và quy định của pháp luật.

10

MBBank

- Khách hàng vay vốn phải có đủ năng lực pháp luật dân sự và năng lực hành vi dân sự.

- Độ tuổi từ đủ 18 tuổi và không quá 70 tuổi tại thời điểm kết thúc khoản vay vốn.

- Có hộ khẩu/sổ tạm trú (KT3) tại nơi ngân hàng MB có trụ sở.

- Đảm bảo khả năng tài chính nguồn trả nợ cho khoản vay.

- Phải đáp ứng các quy định và điều kiện cho vay của ngân hàng MB.

11

HSBC

- Khách hàng là Công dân Việt Nam hoặc Việt Kiều.

- Khách hàng vay có độ Tuổi từ 18- 65 tuổi

- Thu nhập tối thiểu 10 triệu/tháng.

- Người đang cư trú tại Hà Nội, T HCM, Bình Dương, Long An, Đồng Nai, Bà Rịa Vũng Tàu, Tây Ninh, Bắc Ninh, Vĩnh Phúc,Hải Dương, Hải Phòng, Đà Nẵng, Hưng Yên, Hội An, Tam Kỳ (Quảng Nam), Huế.

- Nhà thế chấp nằm trên địa bàn Hà Nội, TP. HCM, Đồng Nai, Bình Dương, được định giá từ 800 triệu trở lên hoặc nằm trên địa bàn Đà Nẵng và được định giá từ 500 triệu trở lên.

12

VIB

- Là Người Việt Nam, hoặc người Việt Nam có vợ hoặc chồng là người nước ngoài.

- Có độ tuổi Từ 18 tuổi, không quá 70 tuổi khi đáo hạn khoản vay vốn

- Địa chỉ cư trú/làm việc: Tại khu vực có Chi nhánh/ Phòng giao dịch của VIB.

- Xác minh thu nhập ổn định tối thiểu 10 triệu/tháng và chứng minh được nguồn thu nhập.

- Không có nợ xấu trong vòng 2 năm gần nhất khi vay vốn

Hướng dẫn các cách tính lãi suất vay mua nhà hiện nay

Hướng dẫn các cách tính lãi suất vay mua nhà

Tính lãi suất áp dụng theo công thức

Lãi suất tính trên dư nợ giảm dần:

Phương thức này tính lãi suất theo số tiền bạn còn nợ sau khi đã trừ đi số tiền bạn trả hàng tháng, với công thức:

Số tiền bạn trả hàng tháng = số tiền vay/thời gian vay + số tiền vay*lãi suất cố định hàng tháng

Lãi suất này được tính trên dự nợ giảm dần sẽ giảm áp lực trả nợ cho người khi vay vốn, được điều chỉnh theo từng thời kỳ, biến đổi theo thời gian đồng thời chỉ tính trên số tiền thực tế khách hàng còn nợ, sau khi đã trừ ra phần tiền gốc đã trả trong các tháng trước đó. Đây là cách thức tính lãi mang lại nhiều lợi ích cho khách hàng, mà thiết thực nhất chính là giảm được khoản lãi cần trả cho ngân hàng.

Ví dụ: Bạn vay ngân hàng 50 triệu, lãi suất vay 12% trong vòng 12 tháng, lãi suất được tính:

Tháng đầu tiên= số tiền vay ban đầu x lãi suất vay/12 tháng= 50 triệu x 12%/12= 500.000 đồng.

Tháng thứ 2 = (số tiền vay ban đầu – số tiền gốc phải trả mỗi tháng) x lãi suất vay/12 tháng = (50.000.000- 5.000.000) x 12%/12 = 450.000 đồng.

Tháng thứ 3 = (số tiền vay còn lại – số tiền gốc phải trả mỗi tháng) x lãi suất vay/12 tháng = (45.000.000 đồng – 5.000.000 đồng) x 12%/12 = 400.000 đồng.

Các tháng tiếp theo tính tương tự tháng thứ 3.

Lãi suất tính theo dư nợ gốc:

Đây là lãi tính theo số tiền bạn vay lúc đầu trong suốt kỳ hạn vay. Lãi suất dư nợ gốc được tính theo công thức:

Lãi suất tháng hàng tháng = Số tiền vay *lãi suất/12 (tháng)

Ví dụ: Bạn vay 50.000.000đ, thời hạn 12 tháng. Trong suốt 12 tháng, lãi luôn được tính trên số tiền nợ gốc 50.000.000đ.

Lãi suất = số tiền vay ban đầu x lãi suất vay/12 tháng = 50.000.000 đồng x 12%/12= 500.000 đồng.

Sử dụng công cụ tính lãi của ngân hàng

Ở các website của các ngân hàng thường có hỗ trợ người vay tham khảo lãi suất phải trả khi vay cũng như ứng dụng ngân hàng. Người vay chỉ cần đảm bảo nhập đầy đủ thông tin của số tiền vay, thời hạn vay, lãi suất vay, loại hình muốn vay hệ thống công cụ sẽ giúp bạn tính toán số tiền lãi.

Số tiền lãi này được tính toán dựa trên toàn bộ những thông tin mà khách hàng vay cung cấp, tuy nhiên chỉ mang tính chất tham khảo để khách hàng có thể so sánh lãi suất vay ngân hàng với nhau để lựa chọn được ngân hàng vay vốn phù hợp.

Dùng ứng dụng tính lãi trên điện thoại

Hiện nay có rất nhiều ứng dụng trên điện thoại hỗ trợ cho bạn việc tính toán lãi suất vay ngân hàng. Khách hàng chỉ cần tải app, sau đó nhập những thông số liên quan khoản vay như số tiền vay, lãi suất vay, thời hạn vay, loại hình vay. Hệ thống của ứng dụng sẽ giúp bạn tính toán và báo chính xác số tiền lãi tương ứng để bạn tham khảo.

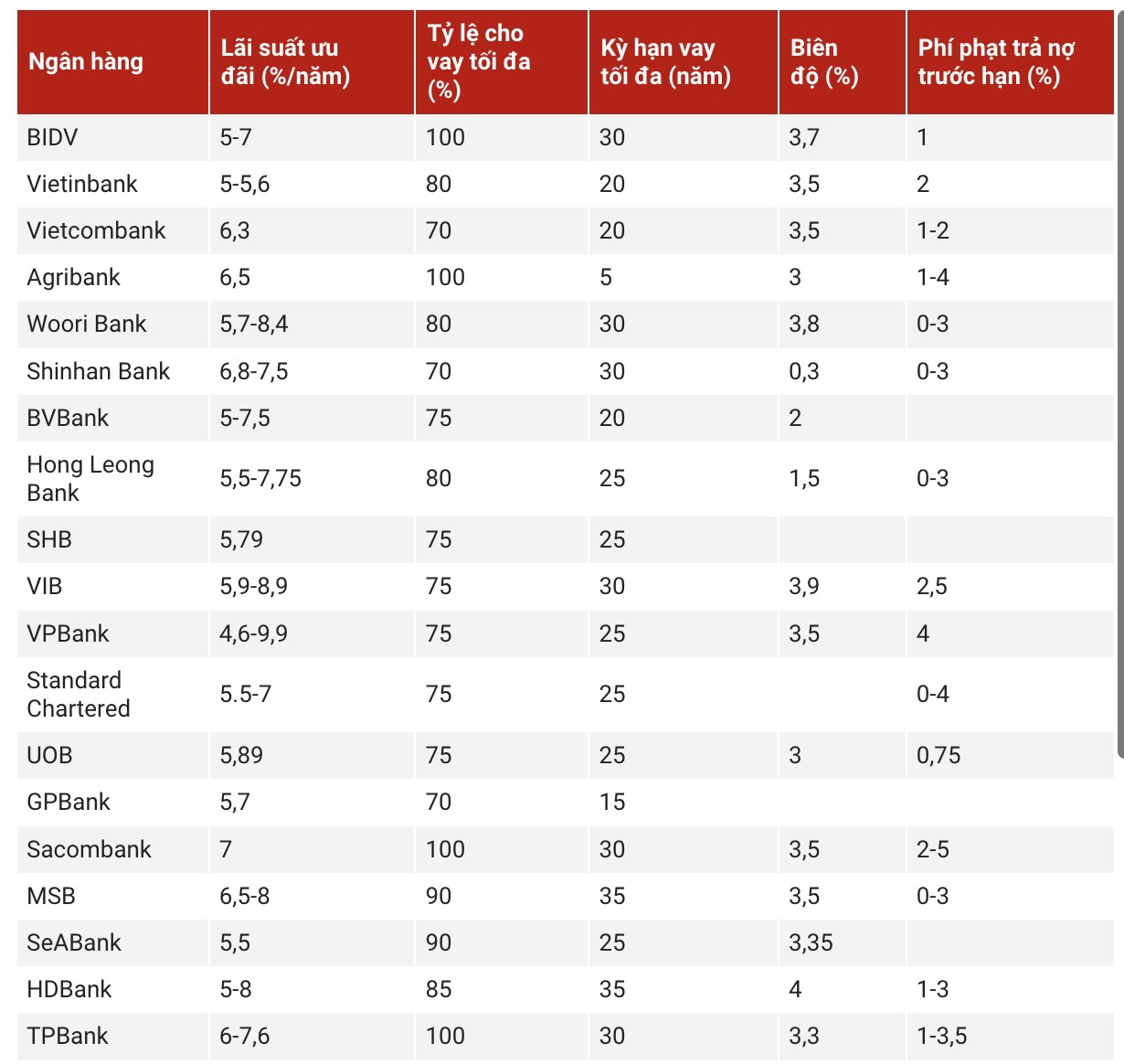

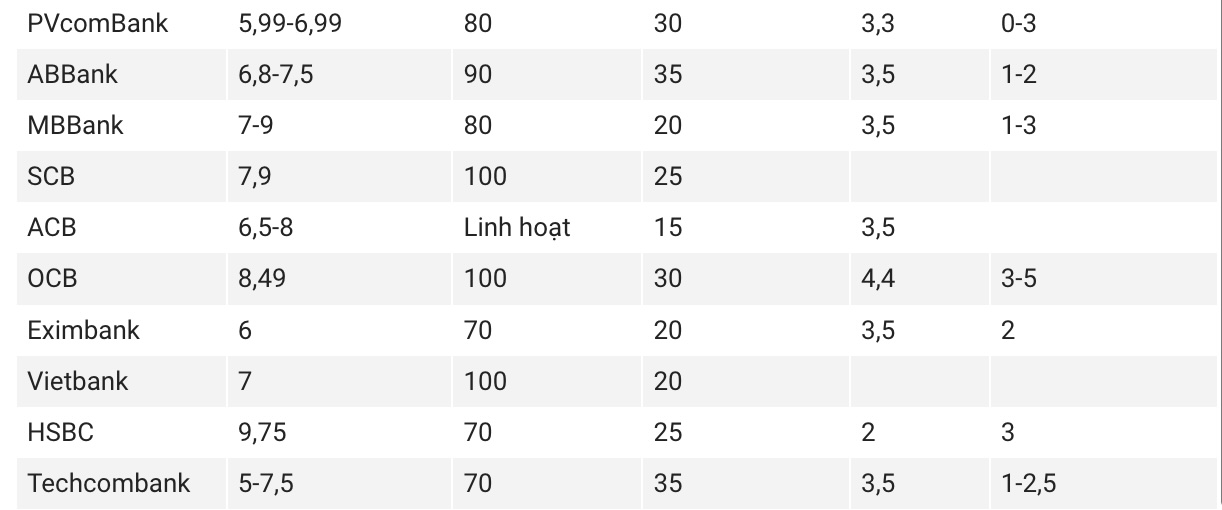

Bảng lãi suất vay mua nhà mới nhất tháng 6/2024

Trong những ngày đầu năm mới, lãi suất huy động ở một số ngân hàng tiếp tục giảm sâu, khiến nhiều người kỳ vọng rằng lãi suất vay ngân hàng sẽ giảm thêm trong năm 2024. Trong buổi họp báo triển khai nhiệm vụ ngành Ngân hàng năm 2024 diễn ra vào sáng 3/1 tại Hà Nội, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú thông báo rằng lãi suất huy động và lãi suất cho vay mới của các ngân hàng thương mại đã giảm khoảng hơn 2%/năm so với cuối năm 2022.

Có thể khẳng định rằng lãi suất cho vay hiện đang ở mức thấp nhất trong vòng 20 năm qua, và nhiều ngân hàng thương mại cho biết không còn khả năng giảm thêm. Hiện tại, vẫn còn tồn tại một số khoản lãi suất cao từ những kỳ hạn trước đó khi ngân hàng thương mại huy động với lãi suất cao. Tuy nhiên, theo ông Tú, chắc chắn là đến năm 2024, mức này sẽ không thể duy trì được nữa.

Theo khảo sát của Batdongsanonline.vn, hầu hết các ngân hàng hiện đều áp dụng 2 mức lãi suất: lãi suất vay ưu đãi áp dụng ở kỳ vay ngắn từ 3-12 tháng và lãi suất sau thời gian ưu đãi. Biên độ điều chỉnh lãi suất cho vay giữa ưu đãi và sau ưu đãi ở các ngân hàng phổ biến dao động từ 2-3,8%.

Theo khảo sát, lãi suất ưu đãi vay mua nhà ở thương mại tại các ngân hàng trong tháng 1/2024 có biên độ từ 5,9-10,5%/năm, sau thời gian ưu đãi, lãi suất thả nổi rơi vào khoảng 8-13%/năm. Trong đó, nhóm ngân hàng quốc doanh (Agribank, Vietcombank, Vietinbank và BIDV) đang áp dụng mức lãi suất cho vay mua nhà trong năm đầu từ 6,5-8,5%/năm.

Bảng tổng hợp lãi suất vay mua nhà tháng 6/2024

. ***Lưu ý: Bảng lãi suất trên chỉ mang tính chất tham khảo. Các mức lãi suất vay ngân hàng mua nhà có thể biến động tùy thuộc vào từng giai đoạn và phụ thuộc vào chính sách cho vay của từng ngân hàng. Để nhận được thông tin chi tiết về các gói vay, khách hàng vui lòng liên hệ trực tiếp với các ngân hàng để được tư vấn cụ thể.

Lãi suất vay mua nhà ở xã hội gói 120.000 Tỷ

Ngày 24/10, Thủ tướng Phạm Minh Chính đã ký Công điện số 993/CĐ-TTg nhằm tiếp tục mạnh mẽ thực hiện các biện pháp phát triển thị trường bất động sản an toàn, lành mạnh, bền vững, nhằm góp phần thúc đẩy phát triển kinh tế - xã hội. Đồng thời, Thống đốc NHNN Nguyễn Thị Hồng đã chỉ đạo các ngân hàng thương mại tiếp tục thúc đẩy cho vay tín dụng trong lĩnh vực bất động sản và thực hiện các biện pháp hợp lý để giảm mặt bằng lãi suất.

Tiếp tục rà soát và cắt giảm các thủ tục hành chính không cần thiết, gây phiền hà và tốn kém đối với doanh nghiệp, dự án bất động sản và người mua nhà, nhằm tạo điều kiện thuận lợi hơn cho việc tiếp cận nguồn vốn tín dụng. Chính sách khuyến mại tín dụng đặc biệt sẽ được áp dụng cho các dự án bất động sản khả thi, có tiến độ triển khai nhanh, nhằm thúc đẩy tăng trưởng và kích thích thị trường bất động sản. Các ngân hàng thương mại được chỉ đạo khẩn trương hướng dẫn các thủ tục vay vốn tín dụng đối với các dự án đã đủ điều kiện và có nhu cầu vay vốn, bao gồm cả chủ đầu tư và người mua nhà trong chương trình tín dụng 120.000 tỷ đồng.

Ngân hàng Nhà nước đã công bố hướng dẫn triển khai gói tín dụng 120.000 tỷ đồng cho bốn ngân hàng thương mại có vốn nhà nước là Vietcombank, VietinBank, Agribank và BIDV dành cho việc cho vay các dự án nhà ở xã hội, nhà ở công nhân, cũng như dự án cải tạo và xây dựng lại chung cư cũ, theo các điều sau:

Đối tượng cho vay: Bao gồm cả chủ đầu tư dự án và khách hàng mua nhà tại các dự án đó.

Điều kiện cho vay: Các dự án cần thuộc danh mục được Bộ Xây dựng công bố. Đồng thời, bên vay phải thuộc diện được hưởng chính sách hỗ trợ và đáp ứng các điều kiện vay vốn theo quy định của pháp luật.

Lãi suất vay mua nhà trong gói tín dụng 120.000 tỷ:

8,7%/năm đối với chủ đầu tư, có thời hạn kéo dài trong 3 năm kể từ ngày giải ngân.

8,2%/năm đối với người mua nhà, có thời hạn kéo dài trong 5 năm kể từ ngày giải ngân.

Mức lãi suất cho vay từ ngân hàng sẽ không cố định, mà sẽ được điều chỉnh định kỳ mỗi 6 tháng theo thông báo từ Ngân hàng Nhà nước đến các ngân hàng tham gia chương trình này.

Hướng dẫn triển khai gói tín dụng 120.000 tỷ đồng

Lãi suất vay mua nhà ngân hàng nào tốt nhất hiện nay?

Theo khảo sát của Batdongsanonline.vn, lãi suất vay mua nhà ở thương mại tại các ngân hàng trong tháng 1/2024 dao động từ 5,9%/năm đến 12%/năm. Lãi suất ưu đãi dao động từ 4,99%/năm đến 10,5%/năm, áp dụng trong thời gian từ 6 tháng đến 36 tháng. Lãi suất thả nổi dao động từ 8%/năm đến 13%/năm.

Top 3 ngân hàng có lãi suất vay mua nhà thấp nhất là MSB, TPBank và SCB. Trong đó, MSB đang dẫn đầu với lãi suất ưu đãi chỉ từ 4,99%/năm. PVcomBank hiện đang có lãi suất vay mua nhà cao nhất trong các ngân hàng được khảo sát là 12%/năm. Mức lãi suất này chỉ ưu đãi trong 6 tháng đầu và sau đó, khách hàng sẽ phải trả lãi suất theo quy định của ngân hàng là 15,5%/năm.

Lãi suất vay mua nhà trong tháng 1/2024 tiếp tục giảm so với tháng trước. Nguyên nhân là do Ngân hàng Nhà nước đã hạ lãi suất điều hành xuống 0,25%/năm, đồng thời các ngân hàng thương mại cũng giảm lãi suất huy động. Điều này giúp giảm áp lực lãi suất cho vay, tạo điều kiện thuận lợi cho người dân vay vốn mua nhà.

Tuy nhiên, lãi suất vay mua nhà vẫn đang ở mức cao so với các nước trong khu vực. Do đó, người dân cần cân nhắc kỹ lưỡng trước khi quyết định vay vốn mua nhà.

Dựa trên bảng tổng hợp lãi suất vay mua nhà trong tháng 1/2024, có thể thấy:

MSB là ngân hàng có lãi suất vay mua nhà ưu đãi thấp nhất, chỉ từ 4,99%/năm. Đây là mức lãi suất hấp dẫn, giúp người dân giảm bớt áp lực tài chính khi vay vốn mua nhà.

TPBank và SCB cũng là những ngân hàng có lãi suất vay mua nhà ưu đãi thấp, chỉ từ 5,9%/năm.

Các ngân hàng quốc doanh như Vietcombank, VietinBank và BIDV có lãi suất vay mua nhà cao hơn, từ 8,9%/năm đến 9,9%/năm.

Vì vậy, nếu bạn đang có nhu cầu vay vốn mua nhà, hãy cân nhắc lựa chọn ngân hàng có lãi suất ưu đãi phù hợp với khả năng tài chính của mình. Ngoài lãi suất, bạn cũng nên lưu ý đến các yếu tố khác như:

Tỷ lệ cho vay tối đa: Tỷ lệ cho vay tối đa là mức tiền tối đa mà ngân hàng sẽ cho bạn vay mua nhà. Tỷ lệ này thường dao động từ 70% đến 85% giá trị căn nhà.

Thời hạn vay: Thời hạn vay mua nhà thường dao động từ 10 đến 25 năm. Bạn nên lựa chọn thời hạn vay phù hợp với khả năng tài chính của mình.

Phí, lệ phí: Các ngân hàng thường thu các khoản phí, lệ phí khi giải ngân khoản vay mua nhà. Bạn nên tìm hiểu kỹ các khoản phí, lệ phí này trước khi ký hợp đồng vay vốn.

Kinh nghiệm khi chọn hình thức lãi suất vay ngân hàng mua nhà

Hiện nay, nhu cầu vay ngân hàng mua nhà lãi suất thấp rất lớn. Các ngân hàng Thương mại cổ phần cũng vì thế mà tung ra nhiều gói vay vốn hấp dẫn cùng với các hình thức vay đa dạng, phù hợp với mọi nhu cầu của khách hàng vau. Vậy khách hàng vay phải làm thế nào để kiểm soát những rủi ro không mong muốn? Cùng tham khảo một số lưu ý dưới đây để có thể chọn được hình thức vay ngân hàng mua nhà phù hợp nhé

Kinh nghiệm khi chọn hình thức lãi suất vay ngân hàng mua nhà

Xác định ngưỡng vay phù hợp

Đây là một trong những kinh nghiệm hàng đầu và tối quan trọng mỗi khi có ý định vay tiền mua nhà. Việc xác định rõ ngưỡng vay phù hợp dựa trên đánh giá được khả năng tài chính bản thân, khả năng chi trả hàng tháng sẽ giúp bạn an tâm hơn với quyết định vay vốn và kế hoạch tất toán hoàn trả nợ trong tương lai.

Tìm hiểu các chính sách và điều khoản vay vốn

Vay ngân hàng thường có 2 hình thức: vay tín chấp không tài sản đảm bảo và vay thế chấp tài sản đảm bảo. Thông thường, vay tiền mua nhà thường áp dụng hình thức thế chấp tài sản hơn do hạn mức cao hơn, lãi suất ưu đãi và tiết kiệm hơn. Đồng thời, khách hàng vay cũng cần cân nhắc về các điều khoản như sau: lãi suất, thời gian vay vốn và hạn mức tối đa,…Các quy định vay này có thực sự phù hợp không? Có đáp ứng đủ yêu cầu và khả năng của bạn hay chưa?

Chi phí lãi suất và các khoản phụ phí phát sinh

Lãi suất vay mua nhà luôn là một trong những điều khoản chính cần cân nhắc. Khách hàng vay cần cân nhắc kỹ từng trường hợp, lắng nghe tư vấn từ nhân viên ngân hàng để chọn lựa được cách tính lãi tối ưu và phù hợp nhất. Bên cạnh đó, bạn cũng cần quan tâm đến các khoản phụ phí phát sinh trong quá trình đi vay và dành riêng một khoản dự phòng như: Phí dịch vụ xét duyệt hồ sơ Phí tất toán khoản vay trước hạn, Phí phạt do quá hạn thanh toán.

Xây dựng kế hoạch chi trả phù hợp

Sau khi vay vốn để sở hữu ngôi nhà mơ ước, lúc này, bạn cần chuyên tâm đến kế hoạch chi trả của mình.

Kinh nghiệm vàng trong xây dựng kế hoạch chi trả là bạn phải nắm bắt được nguyên tắc sau:

Tuyệt đối không được bỏ qua những khoản tích lũy dự phòng, dù chúng chỉ chiếm 5% – 10% bởi theo thời gian, số tiền sẽ được nhân lên khá đấy.

Theo dõi chi tiêu thường xuyên.

Chỉ chi tiêu cho những khoản thực sự cần thiết.

Chỉ vay tiền ngân hàng mua nhà khi đã có 30% vốn

Kinh nghiệm cuối cùng nhưng cũng cực kỳ quan trọng là việc xem xét nguồn vốn cá nhân. Hiện nay nhiều đơn vị cho vay tiền mua nhà với hạn mức lên tới 100% giá trị tài sản đảm bảo. Tuy nhiên, theo lời khuyên từ các chuyên gia, bạn chỉ nên vay tiền mua nhà khi đã có trong tay tối thiểu 30% vốn, điều này sẽ giúp bạn hạn chế phụ thuộc vào các ngân hàng, giảm áp lực, gánh nặng tài chính trong quá trình vay. Hy vọng với những thông tin mà Batdongsanonline.vn chia sẻ, bạn đọc có thêm những kiến thức để lựa chọn hình thức vay vốn, lãi suất vay mua nhà phù hợp với nhu cầu của bản thân. Hãy vay vốn đúng cách để vừa giúp bạn có được ngôi nhà mơ ước, vừa không ảnh hưởng đến chất lượng cuộc sống.

* Thông tin bài viết chỉ mang tính tổng hợp và tham khảo tại thời điểm chia sẻ, không phải ý kiến chuyên gia. Mặc dù chúng tôi đã cố gắng đảm bảo rằng thông tin trong bài viết này là chính xác và đáng tin cậy khi được đăng tải, nhưng chúng tôi muốn nhấn mạnh rằng không nên dựa vào thông tin trong bài viết này để đưa ra quyết định về tài chính, đầu tư, bất động sản hoặc vấn đề pháp lý. Chúng tôi không chịu trách nhiệm cho bất kỳ quyết định nào dựa trên thông tin trong bài viết này.

![[Update 2024] Bao Nhiêu Phòng Trọ Thì Phải Đăng Ký Kinh Doanh](https://batdongsanonline.vn/uploads/baiviet/thu-tuc-dang-ky-kinh-doanh-nha-tro-jpg-20231118103048OwwhLl9K9d.jpg?v=1745)